EconomíaCómo son los índices que lo demuestran

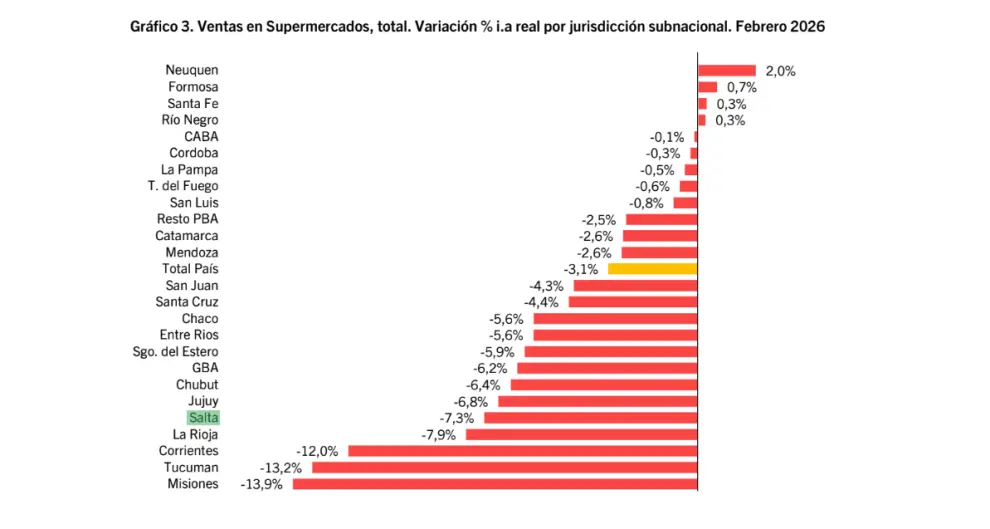

El consumo en supermercados en Salta no solo se mantiene en niveles bajos cuando se lo mide en relación con su población, sino que además exhibe una caída más profunda que en el resto del país, aun mientras la facturación crece impulsada por la inflación. Durante febrero, las ventas retrocedieron 7,3% interanual en la provincia, más del doble que la baja registrada a nivel nacional, que se ubicó en 3,1%, una diferencia que deja expuesta una debilidad más marcada en la dinámica del consumo local.

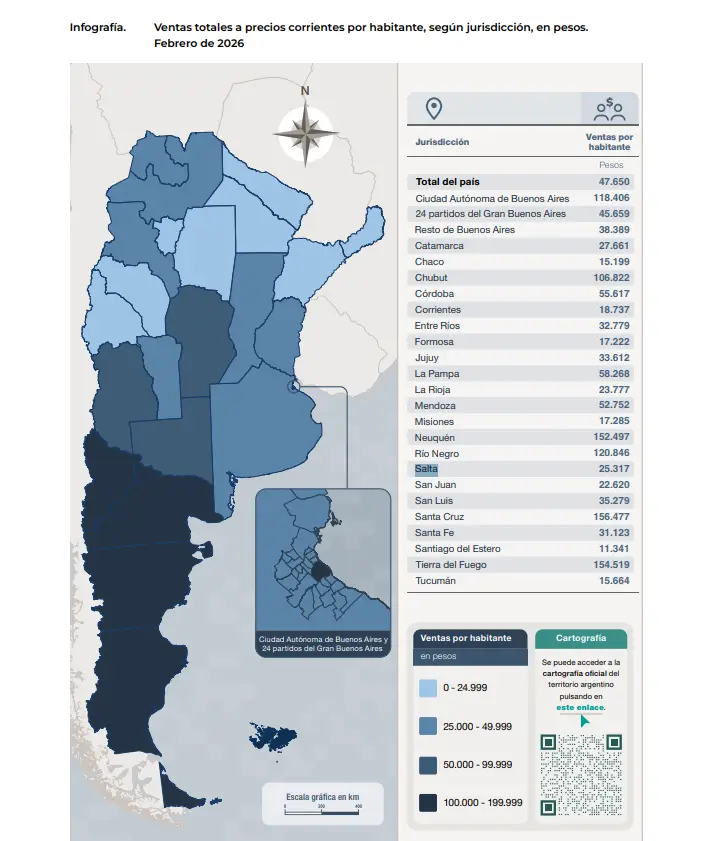

Cada salteño destinó en promedio $25.317 a compras en supermercados durante el mes, un nivel que no solo queda muy por debajo del promedio nacional, sino que además posiciona a la provincia en la mitad baja del ranking, por detrás incluso de distritos con menor peso económico pero mayor intensidad de consumo, una brecha que evidencia que el problema no pasa únicamente por los precios, sino también por la capacidad de compra.

El contraste se vuelve más evidente cuando se observa la evolución de la facturación, que en términos nominales sigue creciendo, aunque a un ritmo menor que el del conjunto del país. Mientras a nivel nacional las ventas en supermercados avanzaron un 23,5% interanual, en Salta lo hicieron un 18,1%, una diferencia que, leída en conjunto con la inflación, termina de cerrar la idea de un consumo más contenido que en otras jurisdicciones.

La clave para entender esa aparente contradicción —más plata en caja, pero menos consumo— está en distinguir entre facturación y volumen de ventas. Lo que cayó no fue el dinero que circula en los supermercados, sino la cantidad de productos vendidos, una dinámica que se replica en todo el país pero que en Salta se expresa con mayor intensidad, donde el ajuste del consumo no solo existe, sino que se profundiza.

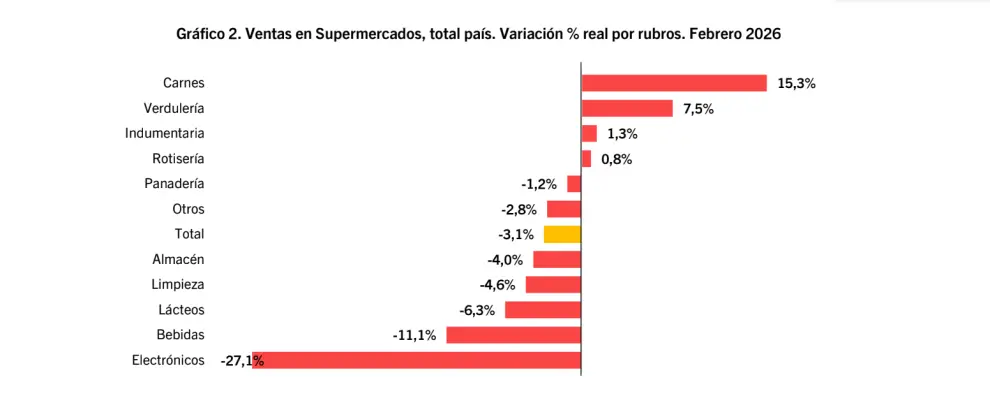

De hecho, el análisis por rubros muestra que la caída no es puntual sino generalizada. Solo cuatro de los once segmentos relevados registraron mejoras en términos reales durante febrero, mientras que los siete restantes —que explican la mayor parte de la facturación— exhibieron retrocesos, un comportamiento que confirma que la retracción del consumo atraviesa a la mayor parte de la canasta y no responde a factores aislados.

Con 56 centros de comercio relevados, los supermercados concentraron más de 1,06 millones de operaciones durante el mes, con un ticket promedio de $35.399 por compra, prácticamente alineado con el nivel nacional.

Sin embargo, esa aparente estabilidad en el gasto por compra no se traduce en una mayor rotación de productos, que en el análisis por rubros muestra una caída extendida en la mayoría de las góndolas: solo cuatro de los once segmentos crecieron en términos reales —carnes, verdulería, indumentaria y rotisería—, mientras que el resto registró retrocesos, con bajas más marcadas en electrónicos (-27,1%), bebidas (-11,1%) y lácteos (-6,3%), una dinámica que confirma que el ajuste del consumo es generalizado y no puntual.

A nivel nacional, la dinámica muestra algunos matices, aunque sin alterar la tendencia general. La serie desestacionalizada registró una leve mejora del 0,3% respecto de enero, un rebote que, sin embargo, no alcanza para revertir la caída acumulada ni para marcar un cambio de ciclo, en un contexto en el que el consumo continúa condicionado por el nivel de precios y la evolución del ingreso.

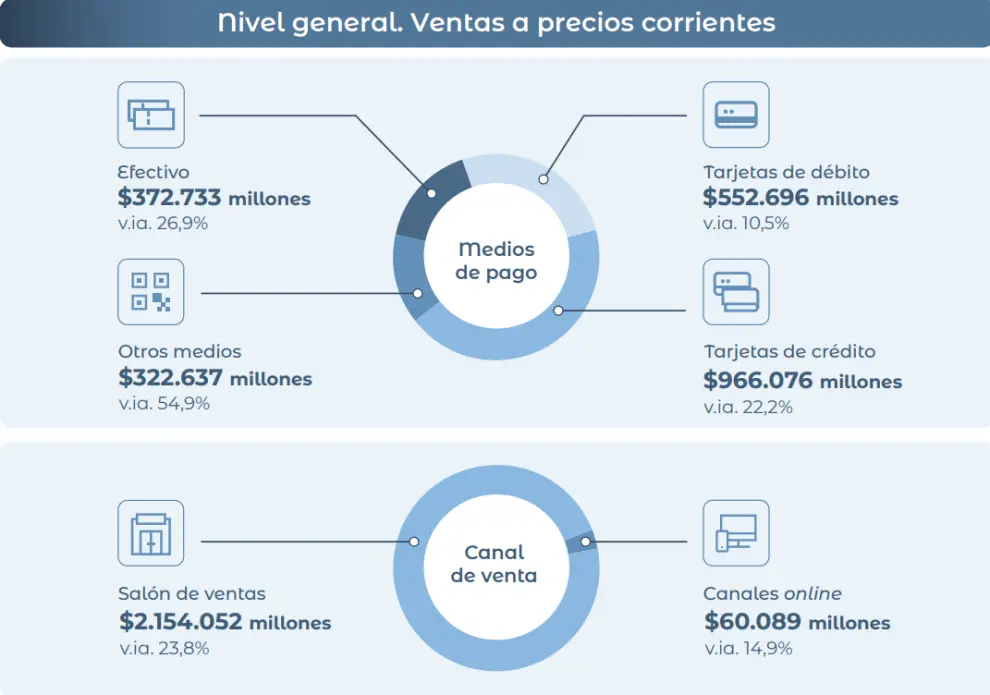

En cuanto a los hábitos de pago, el crédito se consolida como el principal medio utilizado, concentrando más del 40% de las operaciones, seguido por el débito y otras modalidades como billeteras virtuales o códigos QR, que muestran el mayor ritmo de crecimiento interanual. A pesar de esa transformación, el canal presencial continúa dominando de forma casi absoluta, con más del 97% de las ventas realizadas en cajas.

Con este telón de fondo, la situación de Salta se inscribe dentro de una tendencia general de consumo en retroceso, pero con particularidades que la ubican en una posición más rezagada. La combinación de menor gasto por habitante, crecimiento nominal por debajo del promedio nacional y una caída más profunda en términos reales configura un escenario en el que la recuperación aparece más lenta y frágil que en otras regiones del país, aun cuando la facturación siga mostrando números en alza impulsados por la inflación.

Shoppings

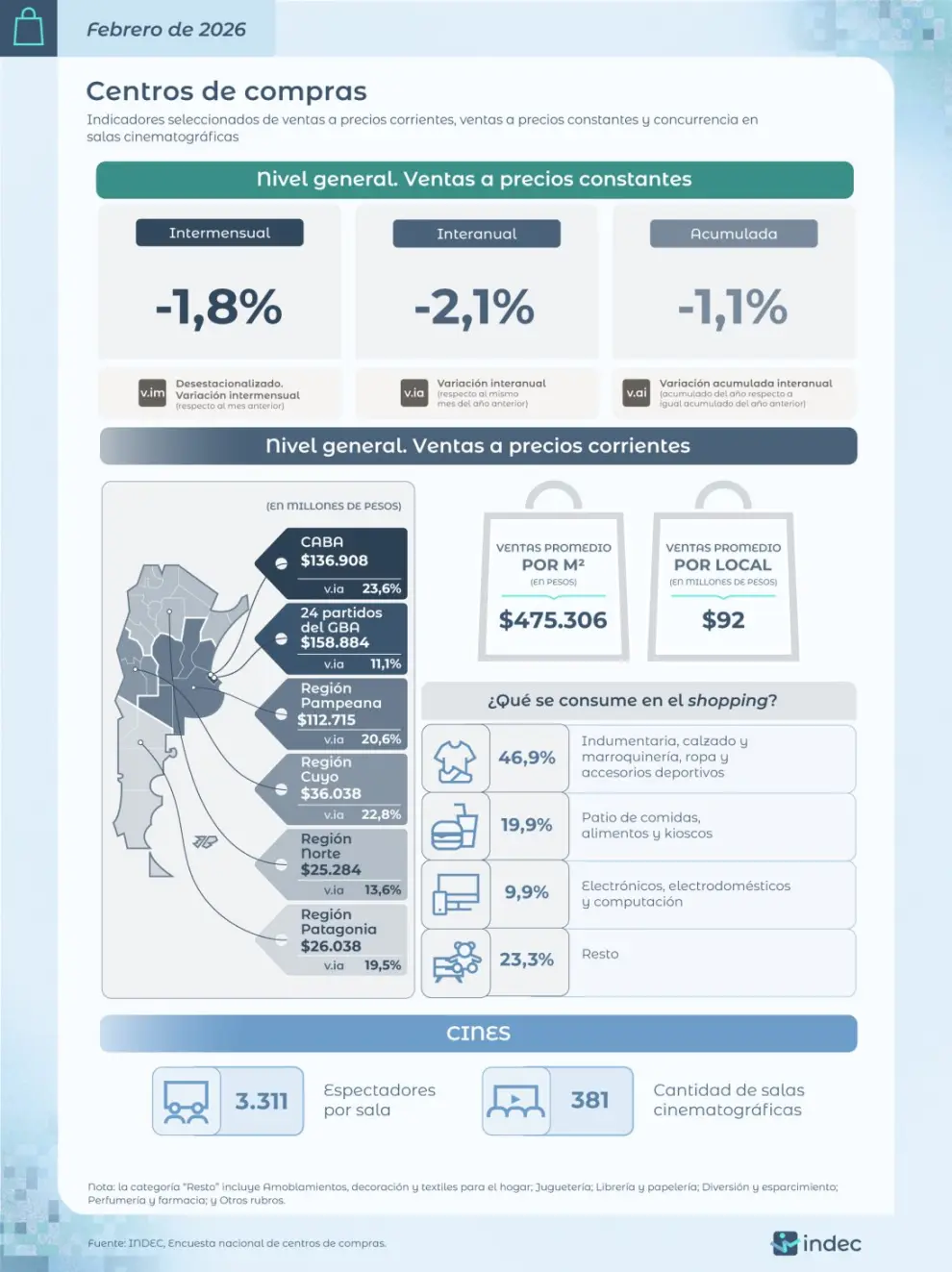

El deterioro del consumo no se limita a los supermercados, sino que también se extiende a los centros de compras, donde la dinámica replica la misma tensión entre facturación y volumen. En febrero, las ventas en shoppings registraron una caída interanual del 2,1% en términos reales a nivel nacional, lo que confirma que el retroceso del consumo atraviesa distintos segmentos del comercio, incluso aquellos más asociados al gasto discrecional.

Aun así, en términos nominales la facturación continúa en alza, con subas del 17,9% interanual, impulsadas principalmente por rubros como indumentaria, que vivieron el rebote por la concentración de visitas a centros comerciales en vacaciones, alcanzaron cerca del 32% de las ventas, y los patios de comidas, que explican casi el 20%, una composición que muestra que, pese a la caída real, el consumo no desaparece sino que se reconfigura hacia determinados segmentos.

En ese contexto, la región Norte —donde se incluye Salta— aparece entre las de menor volumen de ventas, con $25.284 millones en febrero y un crecimiento nominal del 13,6%, por debajo de otras regiones del país, lo que vuelve a ubicar al norte argentino en una posición más rezagada dentro del mapa del consumo.