Minería

Pese al aumento de la producción y las exportaciones del litio durante el 2025, los números no lograron traducirse en empleo para las economías regionales como la de Salta. Aunque el salto minero superó al del petróleo en los datos nacionales, la provincia no sintió el derrame de un año récord.

La explicación, según CAPEMISA, está vinculada a los picos —altos y bajos— de las etapas productivas y a su vez el precio internacional del “oro blanco”. Aunque en los últimos meses y las proyecciones para este año indican una revalorización del litio, el sector minero apunta a dos proyectos de Salta que están en la puerta de entrada del RIGI: Pozuelos-Pastos Grandes (litio) y Diablillos (plata y oro).

Los datos oficiales, que permiten dimensionar el crecimiento del litio a nivel nacional, muestran que la producción vinculada al carbonato de litio registró en 2025 un crecimiento acumulado del 62,7%, muy por encima del avance de rubros como el petróleo. La producción del mineral, concentrada mayoritariamente en el NOA, con proyectos en Salta, Catamarca y Jujuy, estuvo apalancada por inversiones récord, y las exportaciones alcanzaron los USD 905 millones.

En ese contexto, Federico Russo, presidente de la Cámara de Proveedores Mineros, contó a Gente de Salta que los momentos de mayor actividad para las empresas locales no siempre coinciden con los niveles más altos de producción, sino con fases puntuales del ciclo minero. El bajo precio internacional del litio durante los dos últimos años, señaló, limitó el avance de la exploración y enfrió decisiones de inversión, reduciendo la demanda de servicios y contrataciones en la provincia.

“Las etapas más intensivas empiezan y terminan. Cuando un proyecto entra en operación, es el funcionamiento sostenido y el horizonte de largo plazo de inversiones de esta magnitud lo que termina generando el verdadero derrame”, sostuvo Russo, al diferenciar los impactos coyunturales de las obras de los efectos estructurales de una mina en producción.

En ese sentido, el proyecto Litio Rincón (el más grande en Salta), que ya se desarrolla bajo el régimen de inversiones y es operado por Rio Tinto, la segunda minera más importante del mundo, sí tuvo impacto en la contratación de mano de obra, principalmente durante la etapa de construcción (campamentos, perforaciones y obras de cañería). Sin embargo, ya sea por costos o por capacidad productiva, una parte relevante de los insumos utilizados por la firma anglo-australiana proviene de fuera de la provincia.

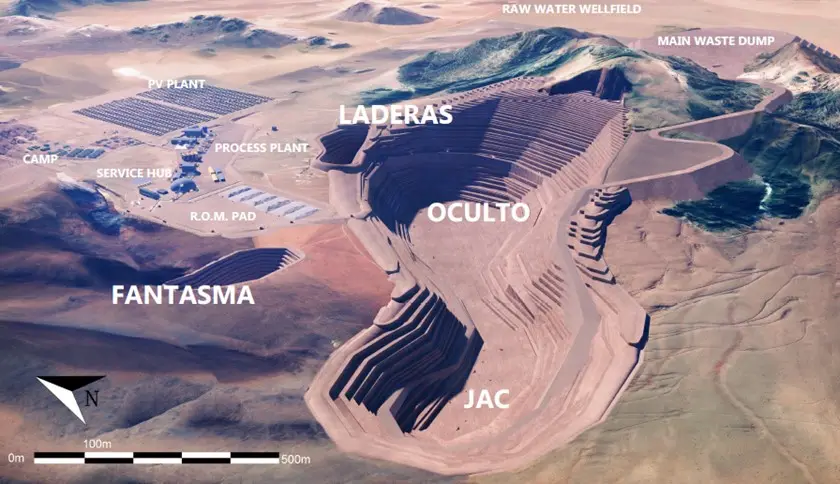

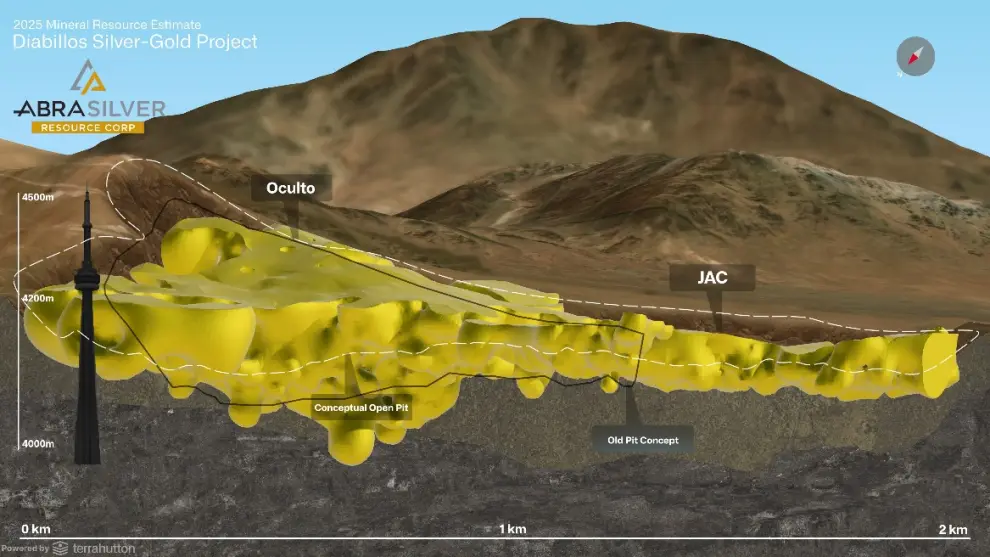

Mientras Rio Tinto, en esta fase, emplea proveedores de “afuera”, la expectativa del sector ahora se concentra en los proyectos que podrían marcar un cambio. Por un lado, Diablillos, desarrollado por AbraSilver (Canadá) y con un valor de USD 760 millones, presentó formalmente su solicitud para ingresar al RIGI. El proyecto, ubicado en Salta, con extensión hacia Catamarca, se encuentra en una fase avanzada y aguarda definiciones regulatorias que podrían habilitar la decisión de construcción a partir de 2026, según informó la propia compañía.

Por otro lado, el proyecto Pozuelos–Pastos Grandes, perteneciente a Ganfeng Lithium (China), ya obtuvo la Declaración de Impacto Ambiental para su primera etapa y prevé una inversión estimada de más de USD 2.000 millones. Con una producción inicial autorizada de 50.000 toneladas anuales de carbonato de litio —y un potencial de expansión mucho mayor—, la iniciativa se prepara para postularse al RIGI, paso clave para avanzar hacia la construcción y la puesta en marcha.

Más allá de estas oportunidades, Russo advirtió que el desafío no se limita a la aprobación de proyectos. La disponibilidad de recursos humanos calificados y la capacidad productiva local aparecen como factores centrales frente a inversiones de gran escala.

Si bien Salta avanzó en capacitación técnica y formación específica para la minería, el crecimiento sostenido del sector exigirá reforzar la oferta de mano de obra especializada y fortalecer a los proveedores locales para que el derrame del litio, cuando llegue, sea más amplio y duradero.