EconomíaEs oficial

El Instituto Nacional de Estadística y Censos (INDEC) presentó su dosier titulado “Estrategias de manutención: ¿Cómo organizan su economía los hogares argentinos?”, donde, a partir de la Encuesta Permanente de Hogares (EPH), analiza cómo las familias del país generan recursos, afrontan sus gastos y gestionan su economía comparando datos del 2003 y 2025.

El estudio busca medir cuántos hogares logran mantenerse con ingresos propios, cuántos dependen de asistencia estatal y cuántos recurren al endeudamiento o al uso de ahorros para cubrir su costo de vida y la evolución de la administración de los recursos de los hogares a los largo de 20 años.

La medición contempla los ingresos laborales y no laborales , como jubilaciones y pensiones, planes sociales o alquileres, que en conjunto conforman el ingreso total familiar. También incluye los ingresos no monetarios o “en especie”, es decir, bienes y servicios recibidos gratuitamente que contribuyen a la manutención cotidiana.

El análisis compara los datos del segundo semestre de 2003, cuando esta indagación se incorporó al cuestionario de la EPH, con los del primer semestre de 2025. El objetivo es observar cómo evolucionaron las estrategias económicas de los hogares argentinos a lo largo de las dos últimas décadas.

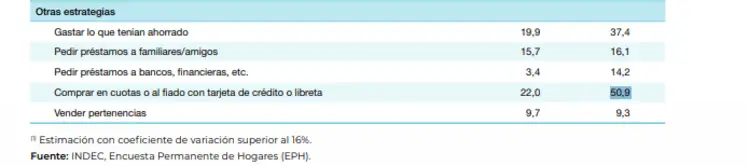

Entre los resultados más relevantes, el informe muestra que el 50,9% de los hogares recurrió a comprar en cuotas, con tarjeta o al fiado, mientras que el 37,4% utilizó sus ahorros para sostener su nivel de vida y el 14,6% accedió a planes sociales. En todos los casos, los porcentajes superan a los registrados en 2003.

“El porcentaje de hogares con uso de préstamos bancarios y del sistema financiero en general se redujo y se estancó desde 2020 hasta 2023. El pico de la serie se registró en el segundo semestre de 2019 y cayó durante la pandemia de COVID-19. A partir de 2024 se observa un nuevo crecimiento de esta estrategia, con niveles similares a los de 2019”, detalla el documento.

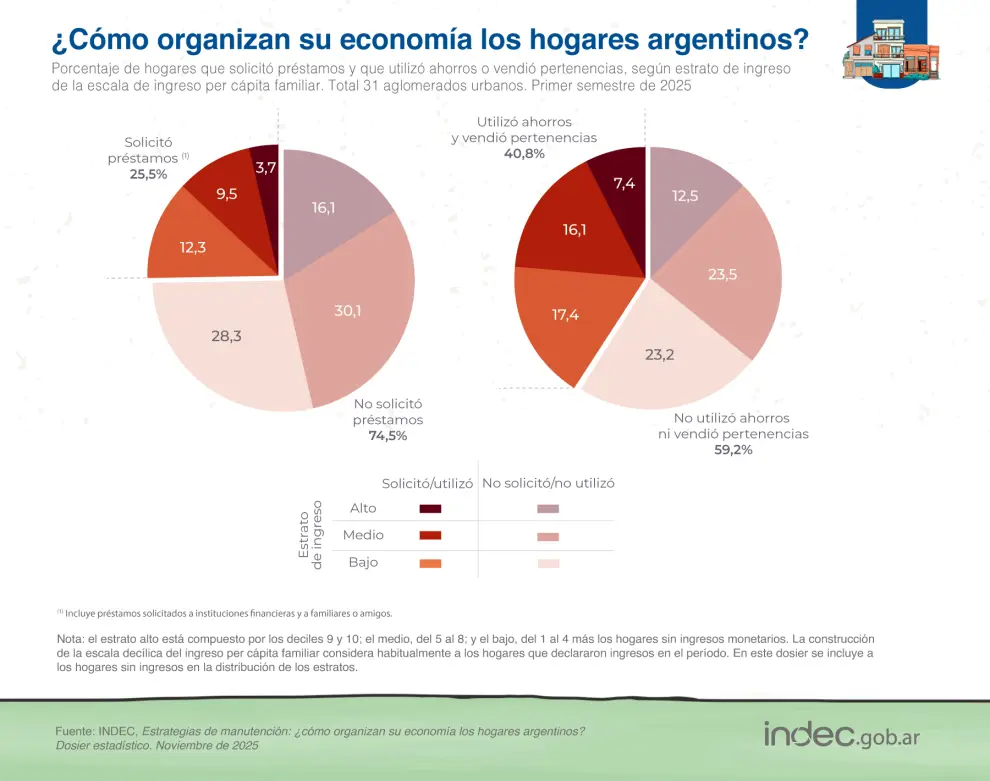

El 40,8% de las familias declaró haber necesitado vender pertenencias o consumir ahorros para sostenerse. Este comportamiento se repite en todos los estratos sociales y afecta al 17,4% de los hogares de bajos ingresos, al 16,1% de los de clase media y también al 7,4% de los sectores de mayor poder adquisitivo.

En promedio, una de cada diez familias debió vender algún bien y una de cada tres “quemó” sus ahorros para afrontar los gastos del hogar.

Otra de las conclusiones del dosier es que entre tres y cuatro de cada diez hogares vivieron de jubilaciones o pensiones durante el período analizado. Este grupo pasó del 29,3% en 2003 al 35,7% en 2025, un aumento que el INDEC atribuye al envejecimiento demográfico y a la mayor esperanza de vida de la población en los últimos veinte años.

“Desde 2022 se observa un aumento del porcentaje correspondiente al estrato de ingreso bajo y un descenso del alto”, agrega el informe.