En la última semana la prioridad del equipo económico pareciera haber girado en el margen. Tanto el Tesoro como el BCRA soltaron pesos en la economía buscando descomprimir las tasas. Esto ocurre después de dos meses donde el Tesoro se ocupó de retirar en las licitaciones todos los pesos que emitía el BCRA por la compra de dólares manteniendo estable la base monetaria y coordinando una alta volatilidad en las tasas cortas.

Es más, en la última licitación, el Tesoro refinanció sólo el 93% de los vencimientos y optó por no entregar deuda a tasa fija siendo el bono más corto -en donde estuvo concentrado el 57% de la licitación- una letra indexada a la inflación a mayo. En tanto en la previa el BCRA estuvo comprando bonos y emitiendo pesos dando liquidez al mercado.

A esto se sumó la decisión de colocar deuda en dólares en el mercado local, buscando acumular los dólares para el vencimiento de los cupones de julio. En principio se anunció la emisión por USD 2.000 millones de un bono con cupones mensuales que vence después de la primera vuelta electoral en 2027, de los cuales se colocaron USD 251 millones a una tasa del 5,74%.

En este contexto, las tasas en pesos empezaron a descomprimirse, y la caída del dólar que llegó a acumular en febrero más de 5% el lunes pasado se redujo a 3% al cierre de la semana con un dólar en $1.397 después de haber testeado $1.370. Con este movimiento el tipo de cambio real multilateral volvió a 90 (base 100 el día después de la salida del cepo de Macri) después de haber tocado 87 a principios de la semana y 103 en medio de la corrida pre electoral.

Esto en un contexto donde la tasa de inflación de febrero volvería a ubicarse cercana al 2,9% de enero y probablemente la de marzo vuelva a estar más cerca del 3% que del 2% (con tarifas y precios de la carne que siguen impactando), para recién empezar a descomprimirse a partir de abril.

Es que el impacto del apretón monetario que arrancó en agosto pasado se agudizó con la elección y no terminó de comprimirse con la normalización financiera evidenciada tras el resultado de octubre. En efecto, si bien las tasas de Repo y Caución volvieron a operar en torno al 20%, el costo del crédito sigue bien por encima, sobre todo en lo que hace a crédito para consumo.

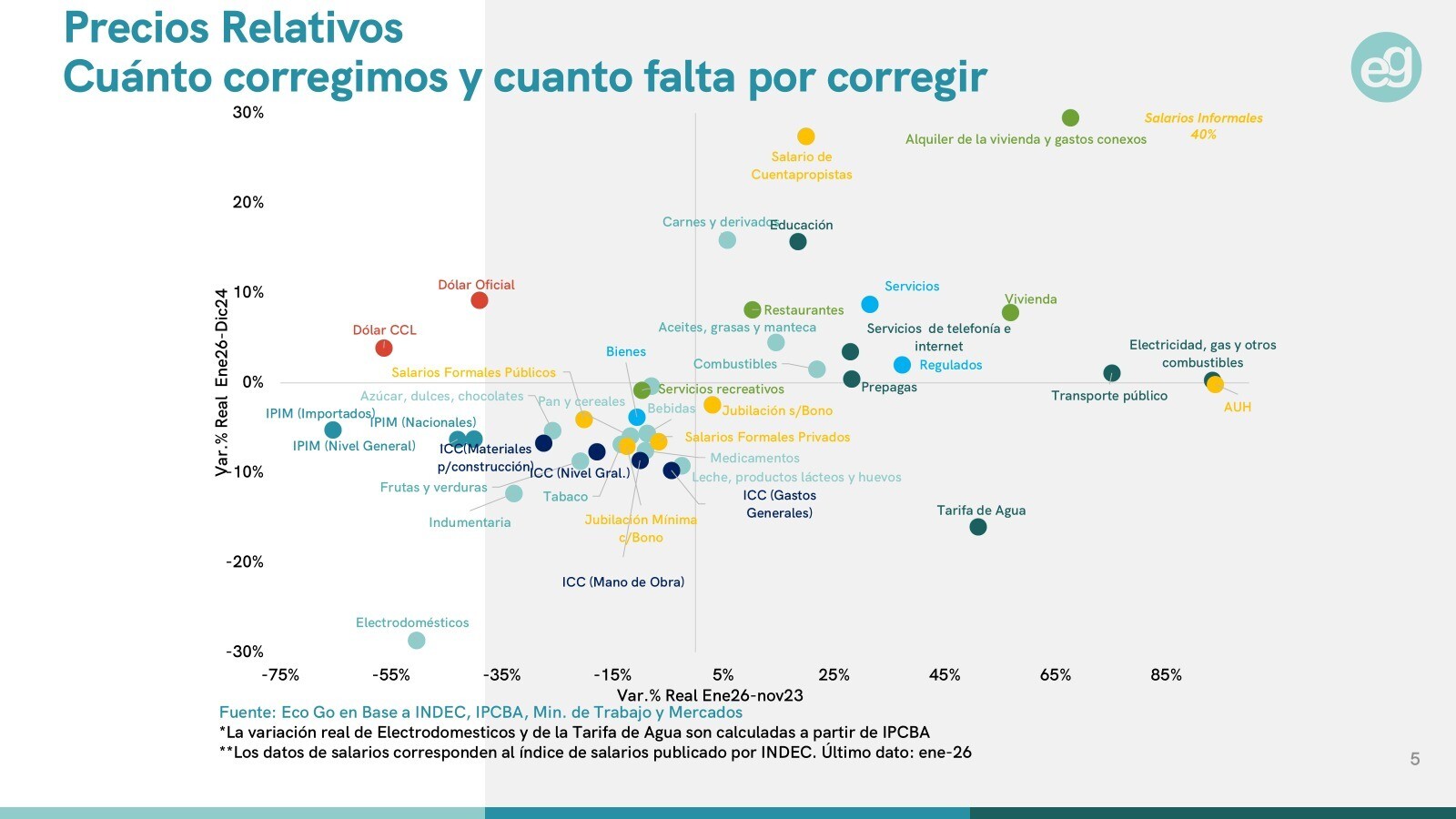

Los datos de morosidad tanto en lo que hace a crédito bancario como a crédito no bancario siguieron subiendo en diciembre y no es evidente hayan empezado a caer en los primeros meses del año en un contexto donde el cambio en los precios relativos se profundiza. Las tarifas vuelven a subir por encima de la inflación, los precios de los bienes siguen bien por detrás del promedio en un contexto de apertura creciente y atraso cambiario, mientras los ingresos apenas empatan los precios vis a vis la destrucción de empleo formal.

El cambio de régimen se profundizó cuando se sacaron los controles de capitales a las personas en el acuerdo con el FMI y la economía empezó a operar casi sin brecha cambiaria y tasas altas. La contundente señal al desarme acelerado de stocks (de las empresas y de las familias) detrás de este esquema fue la norma y explica en gran medida el frenazo de la economía que se observa desde febrero pasado frente al cambio mencionado en los precios relativos.

Los datos de diciembre mostraron un repunte en el margen, aunque en gran medida estuvo explicado por el salto en la cosecha de trigo y la baja de subsidios. Por lo pronto hay dos segmentos que muestran dinamismo, los sectores asociados al RIGI (energía y minería) y los asociados a las economías de plataforma con un grado de semi informalidad.

El compromiso del gobierno nacional con el equilibrio fiscal y con el pago de la deuda compensa las dudas detrás de una recaudación que desde agosto viene cayendo contra la inflación a la que se suma la baja de impuestos incluida en la reforma laboral. A contramano, la caída en las importaciones (- 11,9% en enero) vis a vis un repunte en las exportaciones (+ 19% en enero) asociado en gran medida a la salida del trigo, contribuye a reducir el deterioro de las cuentas externas.

De momento, la concentración de vencimientos en 2027 y el intento de avanzar con un esquema de nuevas “Letes” que vence entre la primera vuelta y el Ballotage, descomprime el corto plazo, pero vuelve a poner el foco sobre la necesaria extensión del horizonte. De momento, el principal activo del gobierno es una oposición fragmentada, aunque el riesgo de ballotage para esta estrategia financiera, sigue latente.