EconomíaMiles de pesos menos por mes

Las jubilaciones en la Argentina atraviesan un nuevo punto de inflexión, con un cambio en la fórmula de movilidad que, de acuerdo con un informe del CEPA, consolidó una brecha del 27,4% entre el haber actual y el que habría resultado de la fórmula previa, afectando principalmente a los jubilados de menores ingresos.

El estudio, titulado “Movilidad previsional: actualizaciones jubilatorias con el DNU 274/2024 vs. fórmula anterior”, analiza el impacto del nuevo esquema de actualización por inflación impulsado por la gestión de Javier Milei y lo compara con la fórmula derogada de la Ley 27.609, vigente desde 2021. La conclusión central es clara: aunque las jubilaciones dejaron de perder contra la inflación, quedaron “congeladas” en un nivel históricamente bajo.

El Gobierno modificó la movilidad jubilatoria a través del DNU 274/2024, firmado en marzo de 2024. Hasta ese momento, los haberes se actualizaban de forma trimestral en función de dos variables: la evolución de los salarios y la recaudación de la seguridad social. Ese esquema tenía un rezago temporal que, en contextos de inflación alta, jugaba en contra de los jubilados.

Sin embargo, el centro de estudios económicos advierte que el problema no fue solo la fórmula, sino el momento elegido para cambiarla. El primer trimestre de 2024 estuvo marcado por una fuerte aceleración inflacionaria, impulsada por la devaluación y la desregulación inicial del nuevo gobierno. En ese escenario, las jubilaciones cayeron con fuerza y “tocaron fondo”.

A partir de julio de 2024, el nuevo esquema comenzó a actualizar los haberes mensualmente según la inflación, con un rezago de dos meses. Hubo una recomposición inicial del 12,5% y luego ajustes por IPC. Eso permitió recuperar parte de lo perdido, pero sin volver al nivel previo. En palabras simples, se dejó de caer, pero desde un escalón más abajo.

“La actualización por inflación consolida el poder adquisitivo actual de las jubilaciones como el máximo al que pueden aspirar”, señala el informe.

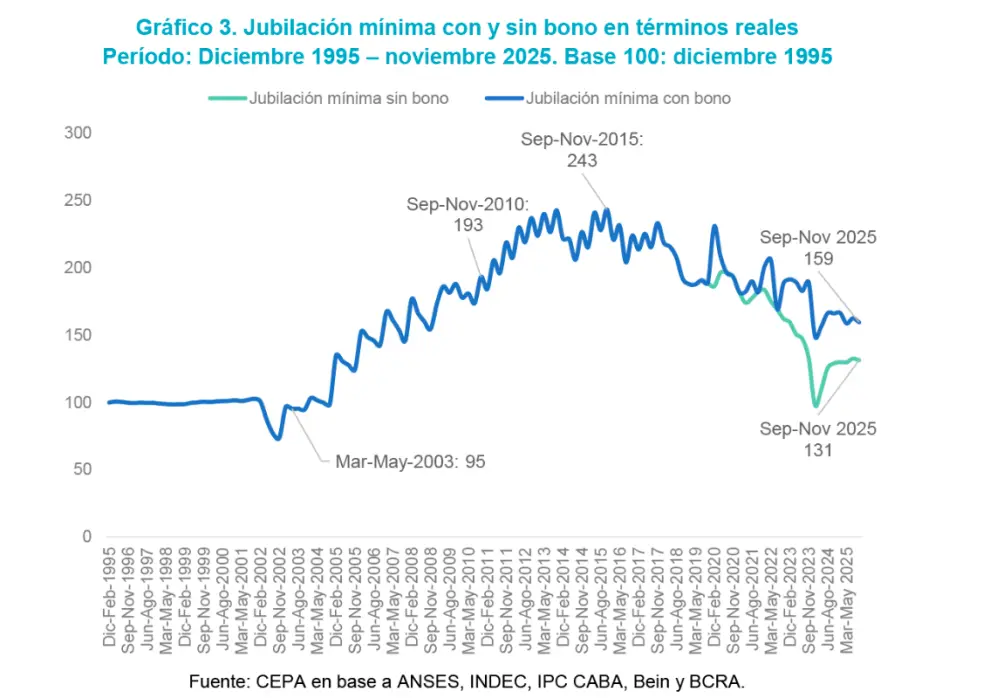

El análisis muestra que las jubilaciones sin bono lograron empatar a la inflación, pero no recuperar terreno. En cambio, las jubilaciones mínimas —que perciben un bono compensatorio— continuaron perdiendo poder de compra.

El motivo es el congelamiento del bono previsional en $70.000 desde marzo de 2024. Mientras los haberes crecieron un 154% entre marzo de 2024 y diciembre de 2025, la jubilación mínima con bono solo aumentó un 101%. Si ese refuerzo se hubiera actualizado en la misma proporción, debería haber alcanzado los $177.485, es decir, $107.485 más que el monto actual.

Es una diferencia que no se ve en el recibo como un recorte explícito, pero que opera mes a mes como una licuación silenciosa. Como una cuerda que no se corta, pero se va afinando con el tiempo.

Qué habría pasado con la fórmula anterior

El corazón del informe del CEPA está en la comparación entre ambos esquemas. Según sus estimaciones, de haber continuado vigente la fórmula de la Ley 27.609, las jubilaciones habrían comenzado a ganarle a la inflación en un contexto de desaceleración de precios, justamente el escenario que se abrió a partir de mediados de 2024.

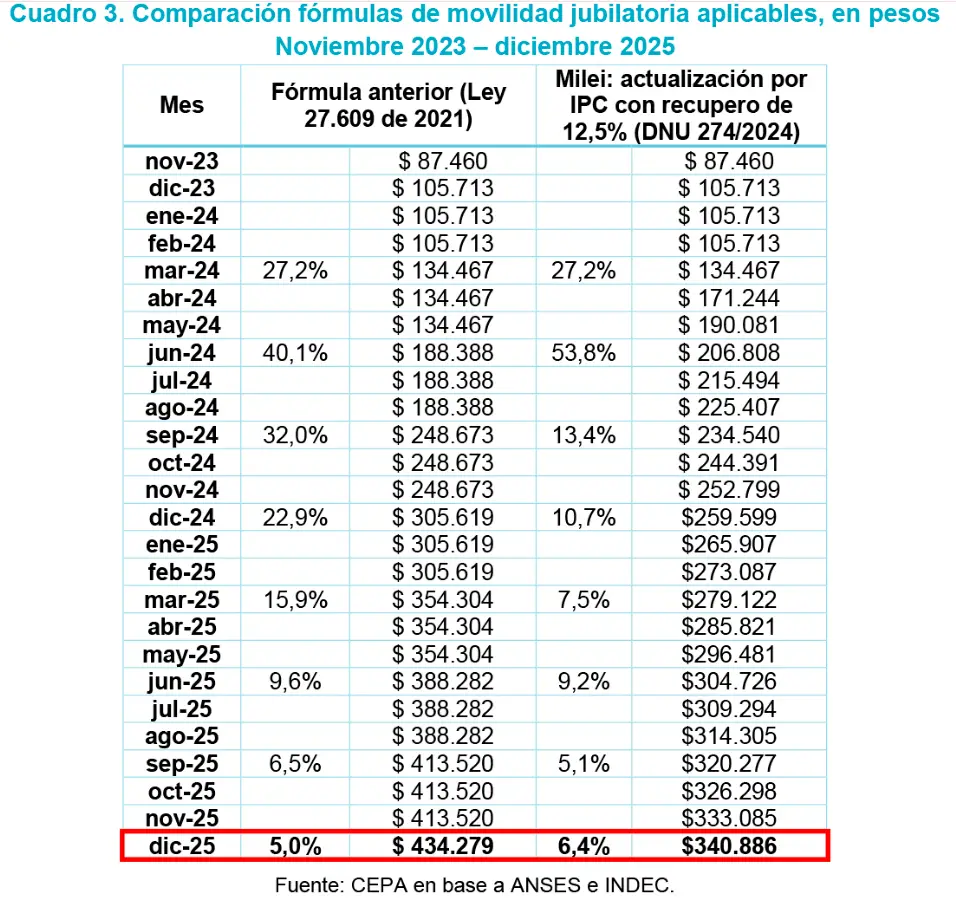

En diciembre de 2025, con el aumento aplicado por inflación, la jubilación mínima sin bono se ubicó en $340.886. Con la fórmula anterior, ese mismo haber habría alcanzado los $434.279. La diferencia es de $93.393 mensuales, lo que equivale a un 27,4%.

Dicho de otro modo, el jubilado que hoy cobra la mínima recibe poco más de tres cuartas partes de lo que habría percibido con el esquema previo. No se trata de una proyección a futuro, sino de una diferencia concreta en el haber que se cobra cada mes.

El debate político y las leyes vetadas

El informe también repasa los intentos legislativos por recomponer los haberes. En 2024 y 2025, el Congreso aprobó normas que incluían aumentos excepcionales del 7,2%, la actualización del bono previsional y la prórroga de la moratoria jubilatoria. Todas esas iniciativas fueron vetadas desde Casa Rosada y luego ratificadas por la Cámara de Diputados.

Una de las leyes vetadas establecía, además, que la jubilación mínima debía ubicarse en torno al 109% de la Canasta Básica Total de un adulto y contemplaba una cláusula de ajuste si los salarios crecían en términos reales, sin embargo ninguna de esas medidas llegó a entrar en vigencia.

Un sistema sin margen de mejora

En sus conclusiones, el centro de estudios sostiene que la política previsional actual tiene un rasgo común: todas sus aristas son regresivas. La inflación inicial redujo el poder adquisitivo, el nuevo esquema lo consolidó en un nivel bajo y el congelamiento del bono profundizó la pérdida entre quienes cobran la mínima.

Atadas exclusivamente al IPC, las jubilaciones ya no perderán contra los precios, pero tampoco podrán mejorar. La trayectoria futura se parece a una línea recta: no cae, pero tampoco sube. Y parte desde un punto más bajo que el del cierre de la gestión anterior.