EconomíaDolor de cabeza para Mercado Pago

Nubank anunció la apertura de una oficina en la Ciudad de Buenos Aires que funcionará como hub regional de desarrollo, en el marco de su estrategia de expansión en América Latina. La decisión marca un nuevo acercamiento de la compañía al país, tras un primer intento fallido en 2019, y se da en un contexto de fuerte adopción de servicios financieros digitales por parte de los usuarios argentinos.

Hace tan solo un día se había dado a conocer la disputa entre Mercado Libre y Temu por las importaciones récord vía courier de la plataforma china, que la empresa de Marcos Galperin denunció como competencia desleal y publicidad engañosa. Hoy, la billetera virtual, Mercado Pago de la misma compañía suma un nuevo competidor: Nubank, la aplicación financiera más grande de Brasil y la región.

La nueva sede de la Fintech tendrá un perfil principalmente tecnológico y estará orientada al desarrollo de productos, ingeniería y análisis de datos para la región. Desde la empresa evitaron por el momento confirmar fechas concretas para el inicio de operaciones comerciales en el mercado local, aunque la apertura del hub implica un desembarco institucional que vuelve a ubicar a la Argentina dentro del mapa estratégico del grupo.

El movimiento se inscribe dentro de un plan de inversión regional estimado en unos US$ 474 millones a ejecutarse en los próximos cinco años, según reportaron medios brasileños. Si bien ese monto no está asignado de manera específica al país, la elección de Buenos Aires como base regional refleja el interés de la compañía por aprovechar el capital humano local, en particular en áreas vinculadas a tecnología y desarrollo de software.

Con más de 127 millones de clientes en Brasil, México y Colombia, Nubank se consolidó en la última década como uno de los principales jugadores del ecosistema financiero digital de América Latina. Su posible regreso al país genera expectativas en un mercado altamente competitivo, donde billeteras virtuales, bancos digitales y entidades tradicionales disputan usuarios en base a costos, experiencia de uso y oferta de servicios, aunque por ahora la compañía mantiene en reserva el alcance que podría tener su propuesta para el público argentino.

Qué servicios presta Nubank

Cuenta digital: administración de dinero desde la app, con transferencias inmediatas y gestión 100% online, sin sucursales físicas.

Tarjetas: emisión y control de tarjetas de crédito y débito, con operaciones nacionales e internacionales desde la aplicación.

Pagos y transferencias: envíos de dinero entre usuarios y pagos electrónicos integrados en la plataforma.

Créditos personales: préstamos al consumo gestionados de forma digital, con condiciones que se ajustan al perfil de cada cliente.

Productos de inversión: acceso a instrumentos financieros simples directamente desde la app, sin intermediarios externos.

Seguros: contratación y administración de coberturas básicas, como seguros de vida y otros productos asociados.

Servicios para comercios y pymes: herramientas financieras digitales orientadas a pequeños negocios, con foco en cobros y gestión.

La Fintech con sede en São Paulo, se consolidó en la última década como uno de los principales jugadores del sistema financiero digital de la región a partir de un modelo de banco 100% digital, sin sucursales físicas y con una fuerte apuesta a la experiencia de usuario. Fundada en 2013 por David Vélez, la compañía creció en Brasil con una propuesta centrada en la simplicidad operativa, la reducción de costos y la integración de servicios financieros en una sola aplicación.

En el sector suele ser definida como neobank o banco digital —un término de uso extendido en la industria más que una autodenominación formal— y desde su mercado de origen expandió su operación a México y Colombia. Ese recorrido le permitió superar hoy los 127 millones de clientes y transformarse en el segundo banco con más usuarios de Brasil, incluso por encima de entidades tradicionales, apoyado en un esquema de atención digital, productos escalables y una estrategia regional de crecimiento sostenido.

El “ojo” a los créditos no bancarios

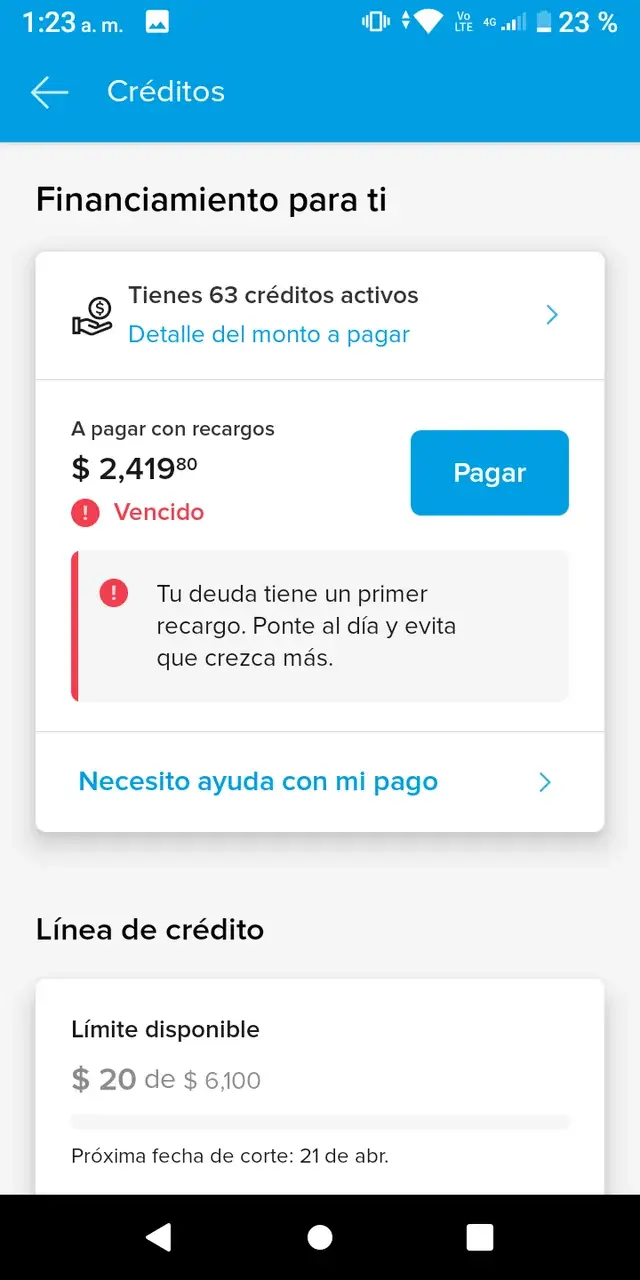

Las asperezas entre los bancos tradicionales y los servicios financieros digitales se tensionaron en los últimos años, y es que estas plataformas comenzaron a absorber una porción creciente de la liquidez del sistema, canalizando pagos, ahorro y consumo a través de aplicaciones más ágiles y accesibles. Sin embargo, ese corrimiento tiene un pero menos visible: el crédito no bancario suele ofrecerse a tasas sensiblemente más altas que las del sistema financiero tradicional.

Según advierten desde la consultora EcoGo, el crecimiento de estos esquemas de financiamiento por fuera de los bancos responde, en parte, a cambios en los hábitos de consumo y a la facilidad de acceso, pero también a un modelo distinto de fondeo. Al no captar depósitos como los bancos, estas entidades financian sus préstamos con recursos propios o mediante la colocación de carteras en el mercado, lo que se traduce en costos financieros más elevados para los usuarios, aun cuando la cuota inicial resulte atractiva.

Recientemente Macro, el banco dirigido por Jorge Brito, reforzó su presencia en el negocio financiero digital mediante la adquisición del 50% Personal Pay, perteneciente a Telecom, quienes habían ganado escala por fuera del sistema bancario clásico. El movimiento de la compra y la llegada de jugadores como Nubank anticipan un 2026 con cambios competitivos que ya no será solo entre bancos y aplicaciones digitales, sino también entre las propias fintech.