EconomíaRecaudación en caída

Durante la apertura de sesiones ordinarias en el Congreso, Javier Milei prometió un paquete de reformas donde la que más eco dejó fue la del esquema impositivo. Sin embargo, la recaudación —necesaria para avanzar con una reducción significativa de impuestos— cayó por séptimo mes consecutivo, por lo que el Gobierno —vía el ministro de Economía, Luis Caputo— salió a descartar que el recorte de tributos vaya a tener el título de “reforma”.

Con una caja cada vez más ajustada, reducir impuestos implicaría resignar recursos en un momento de bolsillos flacos incluso para la Nación. Perder el tan defendido “equilibrio fiscal” volvería a acercar las cuentas públicas al déficit: “la muerte” para Milei y Caputo.

El rediseño del esquema tributario fue uno de los puntos que Javier Milei volvió a mencionar en su discurso ante el Congreso, al señalar que el sistema debe servir al crecimiento y no al “recaudador de turno”. Días después, el ministro de Economía, Luis Caputo, relativizó esa posibilidad y aseguró en el streaming de El Cronista que “no va a haber una reforma tributaria en el sentido como hubo una reforma laboral”.

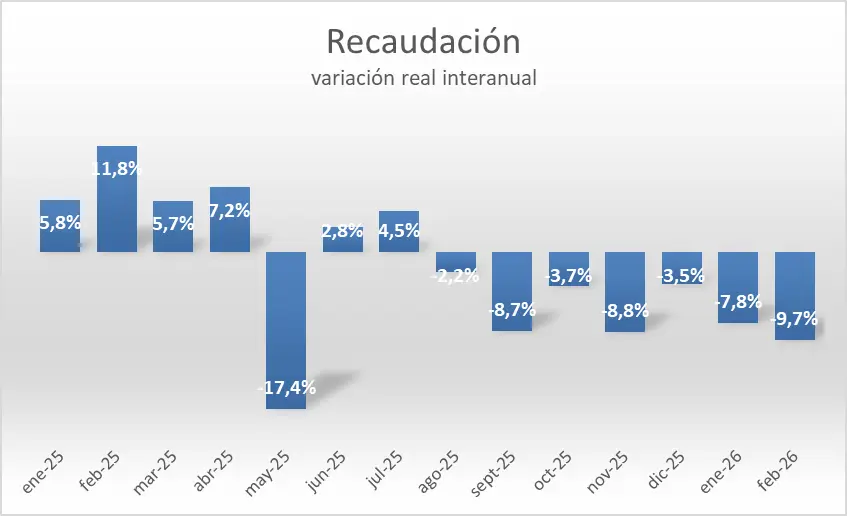

En febrero, la recaudación tributaria registró ingresos por $16,23 billones pero volvió a crecer por debajo de la inflación. En términos reales, los recursos cayeron 9,7% interanual, acumulando siete meses consecutivos de retroceso, según estimaciones del Instituto Argentino de Análisis Fiscal (IARAF) en base a datos de ARCA.

La baja responde a una combinación de factores. Por un lado, la desaceleración de las importaciones impactó en los derechos de importación, que retrocedieron 26,7% en términos reales. Por otro, los derechos de exportación habrían caído cerca de 39,6% interanual, en parte por la reducción de retenciones al agro. A esto se suma una menor recaudación del Impuesto al Valor Agregado (IVA), que registró una caída real de 13,6% frente a igual mes del año pasado.

La estrategia “cuentagotas”

Aun así, parte de la caída en la recaudación también se explica por medidas de recortes tributarios tomadas por el propio Gobierno, en una lógica gradualista antes que de shock. Según un relevamiento de Chequeado, en los primeros 24 meses de gestión la administración libertaria eliminó o redujo al menos 19 impuestos y regímenes tributarios.

Entre las principales medidas aparecen la eliminación del impuesto PAIS, la reducción de retenciones a distintos productos exportables y cambios en el impuesto a los Bienes Personales y el monotributo. A esas modificaciones se sumaron decisiones más puntuales, como el arancel cero para la importación de celulares desde enero y la eliminación de impuestos internos a determinados bienes y servicios incluida dentro del capítulo fiscal de la reforma laboral.

A pesar de estas modificaciones, el sistema impositivo argentino -por el cual el tejido empresarial todavía demanda una “reforma”- continúa siendo uno de los más complejos de la región. Según estimaciones del Instituto Argentino de Análisis Fiscal (IARAF), en el país conviven más de 140 impuestos entre Nación, provincias y municipios.

En el sector productivo el reclamo por una reforma tributaria sigue vigente. “Si le preguntás a cualquier empresario si prefiere una reforma laboral o una reforma impositiva, el 99,9% va a pedir la impositiva”, sostuvo el dirigente industrial Julio Fazio, referente de la Unión Industrial de Salta.

Para el sector industrial, la carga impositiva continúa siendo uno de los principales factores que afectan la competitividad, especialmente en un contexto de apertura comercial y mayores niveles de competencia con productos importados.

Además del obstáculo fiscal, hay uno político

Una modificación estructural del sistema impositivo requeriría acuerdos con las provincias, ya que muchos tributos forman parte del esquema de coparticipación federal y cualquier cambio en ese engranaje impacta directamente en los ingresos de los gobernadores.

En un Congreso donde el oficialismo no cuenta con mayoría propia y depende del acompañamiento de legisladores alineados con los mandatarios provinciales, avanzar con un rediseño tributario de shock aparece hoy como un escenario poco probable.

En ese contexto, cualquier modificación profunda del esquema impositivo parece quedar supeditada a dos variables: el margen fiscal y los acuerdos políticos